BIM: de nouveaux enjeux en matière d’assurances

BIM assurances

BIM assurances – À l’ère du BIM, la numérisation impose de nouveaux défis, tant pour le monde de la construction que celui de l’assurance. Face à des notions et des solutions nouvelles, le classicisme de l’assurance, notamment en matière de responsabilité civile, est amené à évoluer pour pouvoir répondre aux nouveaux besoins. Discussion avec les spécialistes en assurances du team construction Kessler, Jean-François Léchot, Cédric Poli et Italo Baracchini, sur les enjeux actuels.

PLANIFICATION | ACTUALITÉ / par Massimo Simone

Chantiers Magazine (CM) : Le marché de l’assurance répond-il favorablement à l’expansion du BIM (BIM assurances)?

Jean-François Léchot (J.-F.L.): Assurément, mais il convient de rappeler que l’assureur apprécie le risque sur la base des activités qui lui sont annoncées. Il appartient donc à l’assuré d’en dresser la liste de manière exhaustive.

Cédric Poli (C.P.) : Si la notion de cyberrisques est, par essence, liée à celle de numérisation, le lien est cependant moins évident en termes de propriété intellectuelle et de responsabilité civile (RC) qui reposent sur des fondements juridiques et d’assurance souvent datés, voués à évoluer.

J.-F. L.: Un exemple: le BIM est-il considéré comme une activité à proprement parler ou un simple outil de travail, au même titre que la planche à dessin? S’il devait y avoir un doute quant à l’interprétation, nous préconiserions de le préciser dans la police d’assurance, à tout le moins de l’annoncer. La déclinaison de la couverture de base et des couvertures complémentaires dépend de cette première analyse.

CM: Quels sont les défis posés par le BIM pour l’industrie de l’assurance ?

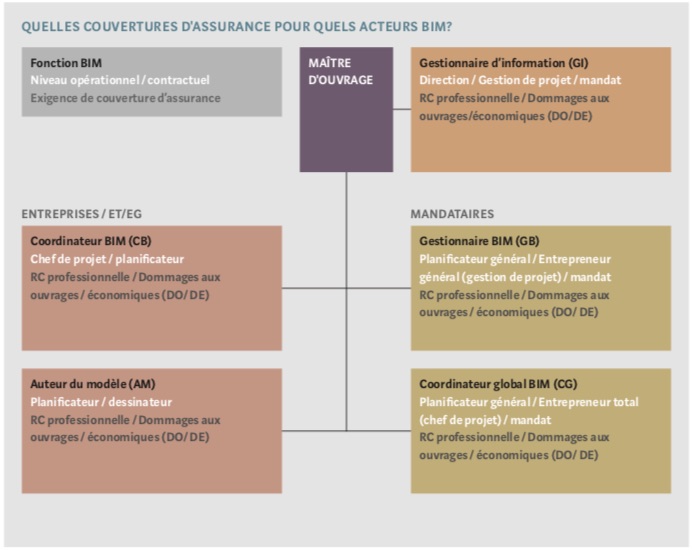

J.-F. L. : Le BIM est destiné à coordonner et concevoir un modèle numérique. Le temps consacré devrait réduire à terme la sinistralité dans la phase d’exécution: réduction des lacunes de conception, de planification (insuffisances dans la physique ou la statique du bâtiment) ou de conflits (par exemple dans les installations du système CVSC). A contrario, cette phase pourrait aussi engendrer un risque financier accru pour le maître de l’ouvrage: retards, corrections accumulés en raison de livraisons lacunaires de données, d’erreurs de calcul, d’inobservation de tolérances ou d’exigences de qualité. Il est impensable aujourd’hui de faire l’économie d’une analyse détaillée de sa couverture d’assurance en matière de dommages à l’ouvrage et de purs préjudices économiques, ceci pour tous les participants au projet de construction (cf. tableau ci-contre).

CM: En termes de coordination générale dans le cadre d’un projet BIM, quels sont les points critiques et les conséquences sur la couverture d’assurance ?

C.P. : Par ses aspects collaboratifs, le BIM pose les questions de la propriété et de la responsabilité, en cas de sinistre. Si, traditionnellement, le maître d’ouvrage répond en première ligne, via un contrat d’assurance travaux de construction et RC maître d’ouvrage, des dommages pouvant être causés au projet lui-même ou à des tiers, il en va différemment des prétentions du maître d’ouvrage vis-à-vis des intervenants collaborant en BIM, qui doivent être conscients de leurs propres risques et de leur propre RC professionnelle.

Italo Baracchini (I.B.): Nous avons sondé les principaux assureurs RC actifs en Suisse : presque tous veulent être informés en cas d’utilisation du BIM pour les polices RC de base ou les polices par projet. Une répartition claire des tâches et des responsabilités liées au BIM est indispensable. Par ailleurs, si les «responsables» BIM ont une formation qui correspond à l’activité de planification assurée, il ne devrait pas y avoir de problèmes de couverture; si tel n’est pas le cas, ou s’il s’agit de prestataires BIM externes, il y a lieu d’étudier les couvertures accordées par l’assureur RC.

CM: On parle de plus en plus de cyberassurance, quelle est sa plus-value par rapport à une couverture en RC ?

J-F.-L.: Les deux produits ne sont pas redondants. L’assurance RC s’inscrit dans un système d’exclusions expresses depuis longtemps éprouvé. L’activité numérique est donc traitée comme toute autre activité à la lumière des exclusions usuelles (comme le propre dommage ou le dommage à l’objet confié), auxquelles s’ajoutent des exclusions plus spécifiques en lien avec l’utilisation de logiciels et le traitement de données informatiques. Une activité criminelle pourrait également conduire à la destruction ou détérioration de l’outil de travail (virus, malware, piratage). Dans ce contexte de menaces hétérogènes, il est fortement recommandé de compléter ses garanties par une protection accrue dans le domaine cyber.

CM: Peut-on imaginer le développement d’un produit d’assurance complet prenant en compte les risques liés au BIM ?

I.B. : Les lois et les normes se mettent en place, et les assureurs vont adapter leurs couvertures RC; l’assurance «cyber», recommandée en cas d’utilisation du BIM, restera probablement un module séparé. Il existe en France une assurance «Tous Risques Chantier (TRC) Cyber» qui couvre tous les participants à un projet, alors qu’en Suisse les polices cyber sont annuelles et individuelles. Deux assureurs sont intéressés à développer une police cyber par projet, qui viendrait compléter une Assurance Globale Chantier ou une assurance RC pour pool de mandataires.

CM: Dans le planning du projet, à partir de quel moment faut-il songer à la mise en place des assurances ?

I.B.: La mise en place de solutions d’assurances doit être évaluée dès les études préliminaires du projet, par un professionnel dans le domaine de la gestion des risques. Que voulons-nous assurer? Qu’est-ce qui n’est pas assurable et quelles solutions alternatives avons-nous? Quel est le sinistre maximum probable ? Les études débutant des années avant les travaux, une telle démarche est vivement recommandée pour les chantiers de longue durée. Kessler peut vous accompagner dans ces différentes étapes. Les assurances RC des planificateurs doivent en effet être adaptées au projet : le risque de dommage existe dès les premières études. L’utilisation du BIM s’inscrit dans la même démarche: il faut s’assurer très tôt que le ou les assureurs RC ne limitent pas ou n’excluent pas des couvertures.

**********

**********

BIM assurances