Assurance construction: formalité administrative ou outil de prévention?

L’assurance construction joue un rôle primordial afin de limiter les risques financiers. Identifier, analyser et maîtriser les risques sont les piliers de la prévention sur les chantiers. Faisons le point avec les spécialistes de Kessler.

Parlons de l’assurance construction. La prévention et la gestion des risques sur un chantier touchent de nombreux domaines relatifs à la sécurité des personnes et des biens. Certains de ces secteurs relèvent de la compétence du législateur, d’organismes accrédités ou d’ingénieurs spécialisés, mais tous les participants à un projet ont une grande responsabilité sur le plan de la prévention et de la gestion des risques.

COMMENT GÉRER LES RISQUES INHÉRENTS À UN CHANTIER ?

Le concept de gestion des risques (assurance construction) est relativement récent et peut se résumer en trois points: identification des risques, analyse des risques et maîtrise des risques. Ces trois piliers de la prévention doivent permettre de pallier et/ou d’éviter les risques, ainsi que de les assumer. Lorsque c’est possible, une assurance permet de réaliser un transfert de risque à l’assureur.

Certains risques ne sont pas assurables: ils doivent être assumés par le Maître d’ouvrage et/ou les participants au projet.

Les types de risques peuvent être divers et variés, tels que par exemple les risques financiers, stratégiques, juridiques, environnementaux, informatiques ou encore opérationnels.

Après avoir identifié les risques liés au projet, il est pertinent de pouvoir les catégoriser en termes de probabilité, de survenance et d’impact financier grâce à une matrice des risques.

L’IMPORTANCE DES ASSURANCES

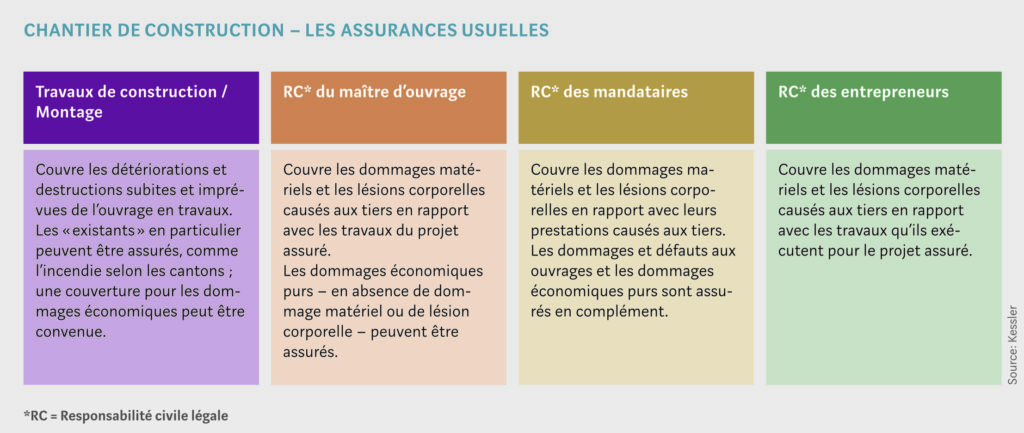

L’assurance construction a un rôle important à jouer pour limiter les risques financiers du Maître d’ouvrage et de tous les participants à un projet.

Le principe général de ces assurances peut se résumer comme suit: «Est assuré tout dommage qui se produit de façon soudaine et imprévue». Cette définition permet de déduire que les dommages qui se produisent graduellement et ceux «hautement prévisibles » sont exclus.

Conséquence de ces exclusions : les dommages doivent être assumés par le Maître d’ouvrage et/ou les mandataires et entrepreneurs.

MISE EN PLACE DES ASSURANCES: UNE OPPORTUNITÉ

Lorsqu’arrive le moment d’aborder le thème de la mise en place des assurances pour un chantier, on osera parler d’une gêne nécessaire occasionnée pour les entrepreneurs, mandataires et Maîtres d’ouvrage. Cette étape peut être perçue comme ennuyeuse et très administrative pour la majorité des participants à un projet. Cependant, elle représente aussi une opportunité pour passer en revue les décisions prises, ainsi que les mesures de prévention planifiées pour l’ouvrage et les tiers en phase de projet. Ce n’est ni trop tôt ni trop tard pour vérifier l’adéquation entre les mesures de prévention appliquées et les conditions/exigences des assureurs pour l’octroi de leur garantie d’assurance. À ce stade, l’instauration de mesures de prévention complémentaires est toujours possible.

Avec des milliers de sinistres ayant trait à la construction à son actif, Kessler relève que parfois, avec de simples mesures tantôt peu coûteuses, il est possible de diminuer, voire même d’éviter la survenance de certains événements dommageables.

À défaut, il sera possible de répondre aux exigences des assureurs permettant d’éviter de se voir opposer des refus de prestations de leur part.

La prévention des accidents permet d’éviter une perte de contrôle dans de nombreux domaines : organisation, entretien, matériel, stress/pression du personnel et donc temps à disposition pour réaliser l’ouvrage, la formation, etc. Il est vivement recommandé d’intégrer la prévention dans l’analyse des risques.

La prévention et la gestion des risques fait partie de la bonne gouvernance d’une entreprise; ici aussi, l’assureur et le courtier en assurances sont des partenaires privilégiés pour accompagner les entreprises dans cette démarche.

LORSQU’UN SINISTRE SURVIENT

Qu’il s’agisse de lésions corporelles ou de dégâts matériels, un sinistre implique souvent plusieurs acteurs :

- ̋ Un ou plusieurs mandataires, la direction des travaux ;

- ̋ Une ou plusieurs entreprises de construction ;

- ̋ Le Maître d’ouvrage, qui répond des dommages causés aux tiers sur la base d’une responsabilité causale simple ;

- ̋ Une personne étrangère aux travaux ;

- ̋ Divers facteurs extérieurs à un chantier.

Le règlement d’un sinistre complexe peut prendre du temps. Heureusement, l’avance des prestations faite par l’assureur Travaux de Construction permet souvent la poursuite du chantier.

Les assureurs assistent les assurés et contribuent à régler le sinistre aussi rapidement que possible ainsi qu’à limiter l’ampleur du dommage. Cependant, un refus total ou partiel des couvertures d’assurance ne peut être exclu ; les contrats d’assurance, comme les dispositions légales, laissent souvent place à l’interprétation et à une foison de « zones grises ».

L’assistance d’un courtier disposant de collaborateurs qualifiés peut être indispensable pour conseiller et défendre les intérêts du preneur d’assurance et obtenir la meilleure prestation. L’expérience de même que la connaissance des différentes assurances et des dispositions légales sont déterminantes.

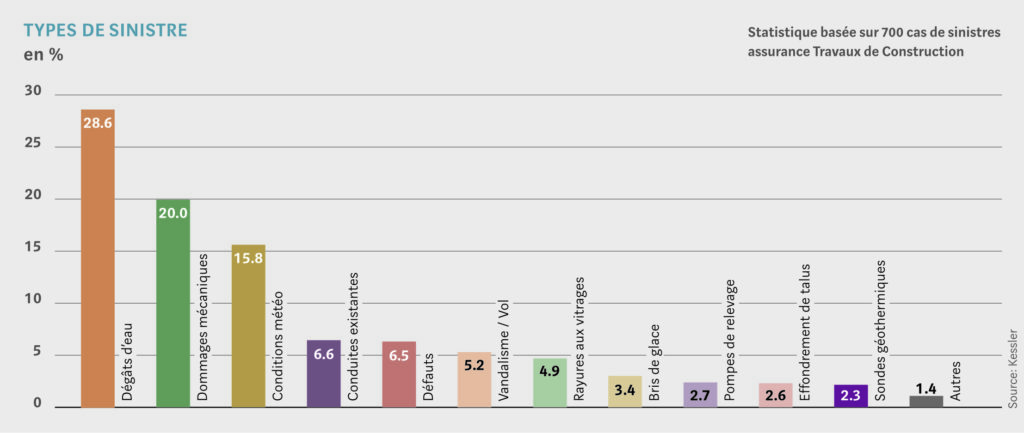

QUELS SINISTRES POURRAIENT ÊTRE ÉVITÉS ?

Il s’agit malheureusement d’un grand nombre de dommages matériels dont certains sont récurrents et pourraient être évités dans l’intérêt de tous.

La prévention de ces sinistres relève bien souvent du respect des directives des mandataires, des «règles de l’art», des normes SIA ou d’autres normes, ainsi que des dispositions légales.

L’assureur a un rôle de «garde-fou»: il prévoit une exclusion ou une limitation des prestations lorsque les directives, les normes ou les règles de l’art ne sont pas respectées. Le courtier, en tant que conseiller spécialisé, informe les assurés des lacunes, limitations et exclusions dans les contrats.

Si l’assureur et le courtier sont entendus, bien des sinistres peuvent être facilement évités ou leur ampleur limitée.

L’ASSURANCE, UNE FORMALITÉ ?

Comme expliqué, les risques non assurés doivent être assumés par le projet de construction. La mise en place d’une assurance de construction permet de confirmer les risques pris en charge par l’assureur, et donc, en négatif, de lister les risques à la charge du projet. Le moment idéal pour refaire une analyse des risques résiduels, remis sur le devant de la scène par les exclusions de l’assureur: tous ces risques exclus par l’assurance ont-ils bien reçu une réponse technique ou organisationnelle? Les exclusions d’un contrat d’assurance, aussi gênantes soient-elles, ont au moins le mérite de clarifier quels risques restent à la charge du projet et peuvent servir à vérifier les mesures de prévention correspondantes.

informations: Kessler.ch

Auteur : Raphaël Jäggi, ingénieur civil – avec la collaboration d’Italo Baracchini, architecte ETS, et d’Eric Babusiaux, ingénieur civil.